让不懂建站的用户快速建站,让会建站的提高建站效率!

9月3日大中华区唯一正品官网,人民币对美元中间价报7.1112,调贬85个基点。前一交易日中间价报7.1027,在岸人民币16:30收盘价报7.1115,夜盘收...

现在的智能手机早已超越通讯工具的范畴,成为我们日常生活中不可或缺的生产力与娱乐设备。三星作为手机行业的领航者,始终以其创新的设计理念和卓越的技术实力引领着行业潮...

日本央行近二十年来第二次加息,将影响数以百万计的个人抵押贷款。日本最大的银行三菱日联金融集团表示,在日本央行周三加息后,计划于9月份上调短期优惠利率,这是17年...

专题:第十六届中国汽车蓝皮书论坛 “第十六届中国汽车蓝皮书论坛”于2024年6月14日-16日在北京举行。华为常务董事、终端BG董事长、智能汽车解决方案BU董事...

炒股就看金麒麟分析师研报,权威,专业,及时大中华区唯一正品官网,全面,助您挖掘潜力主题机会! 证券时报e公司讯大中华区唯一正品官网,巨星传奇涨超30%。根据公告...

|

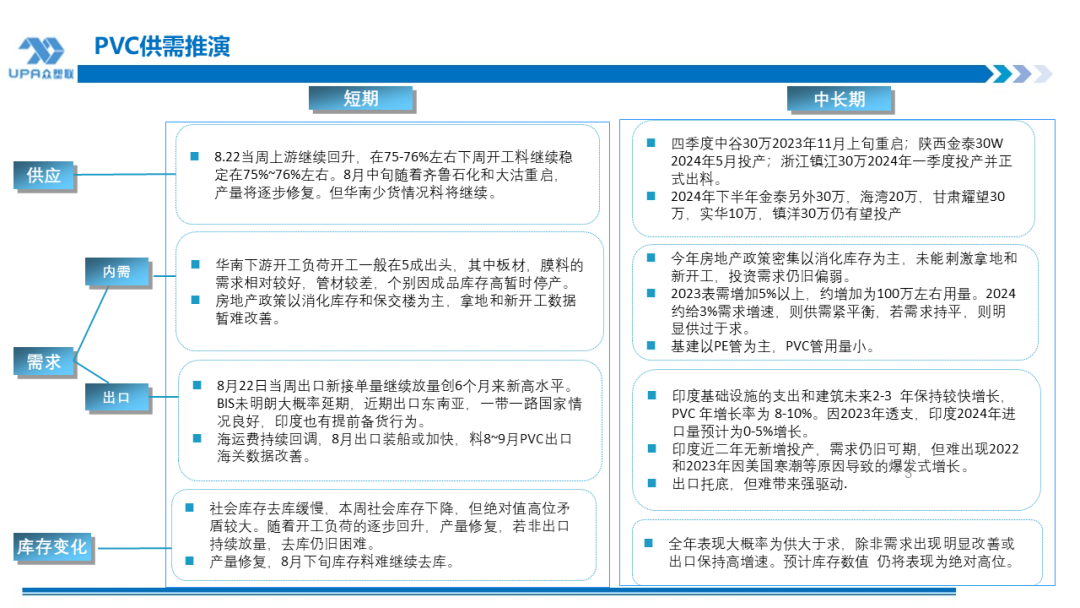

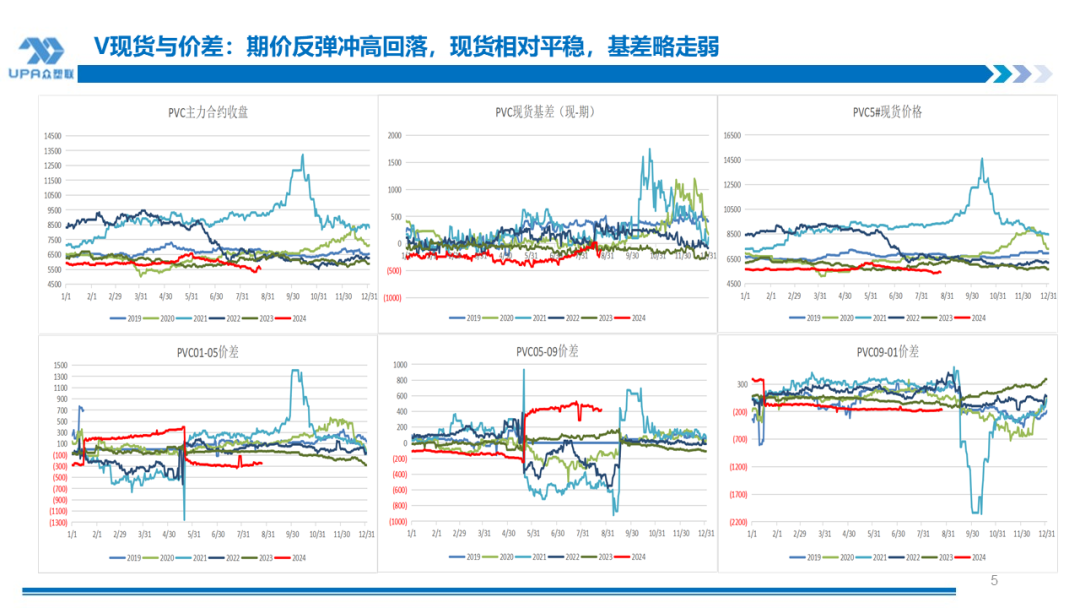

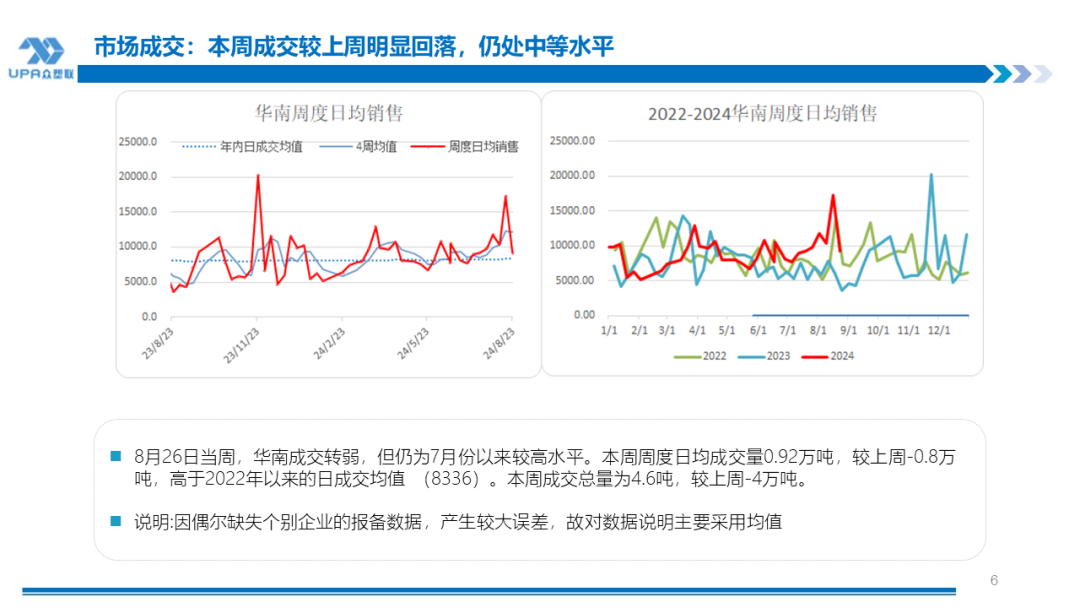

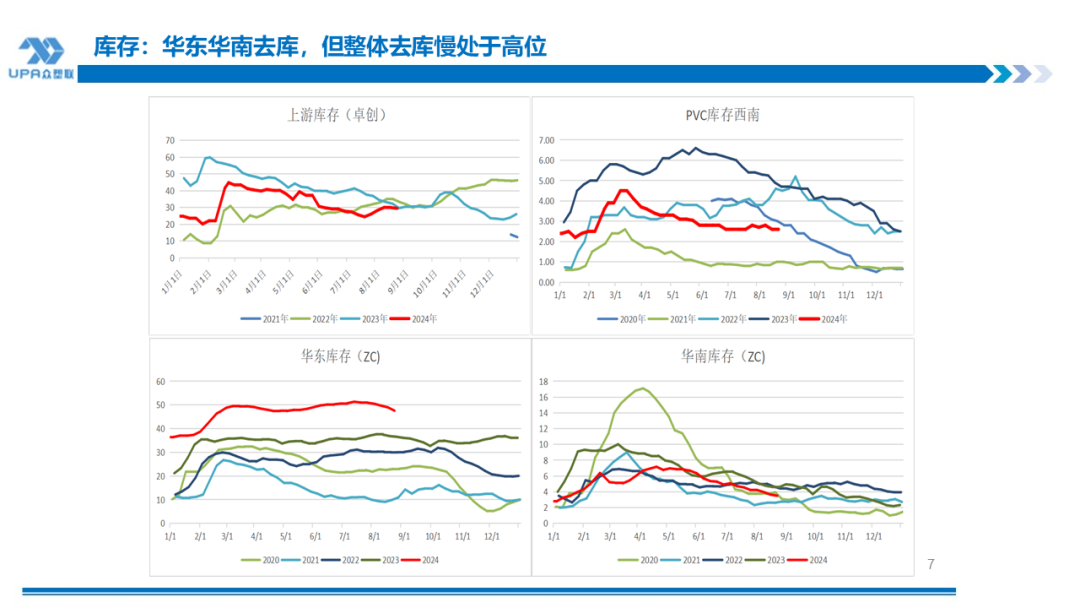

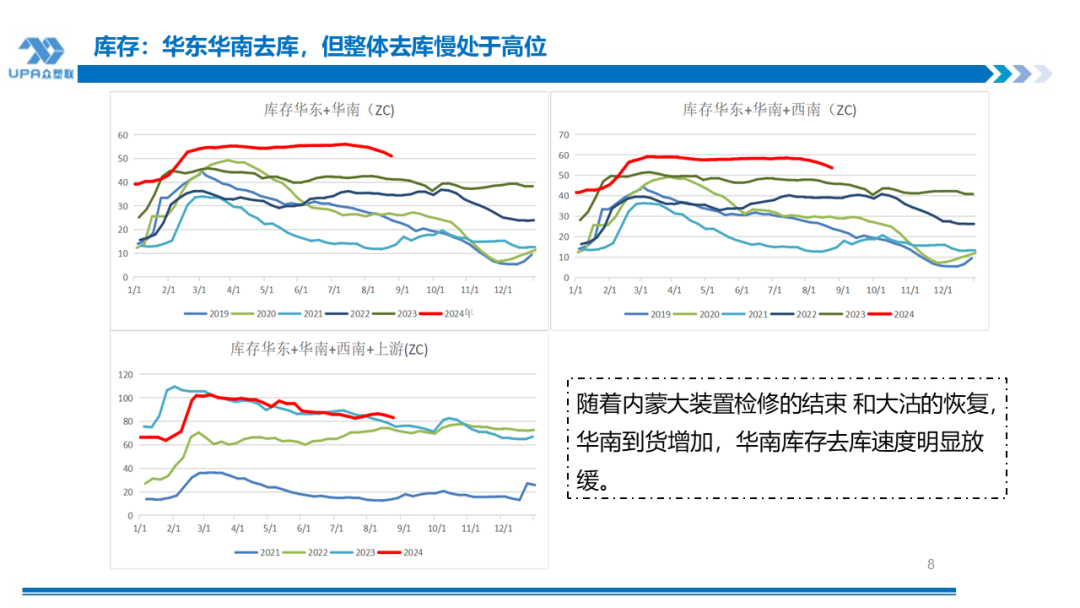

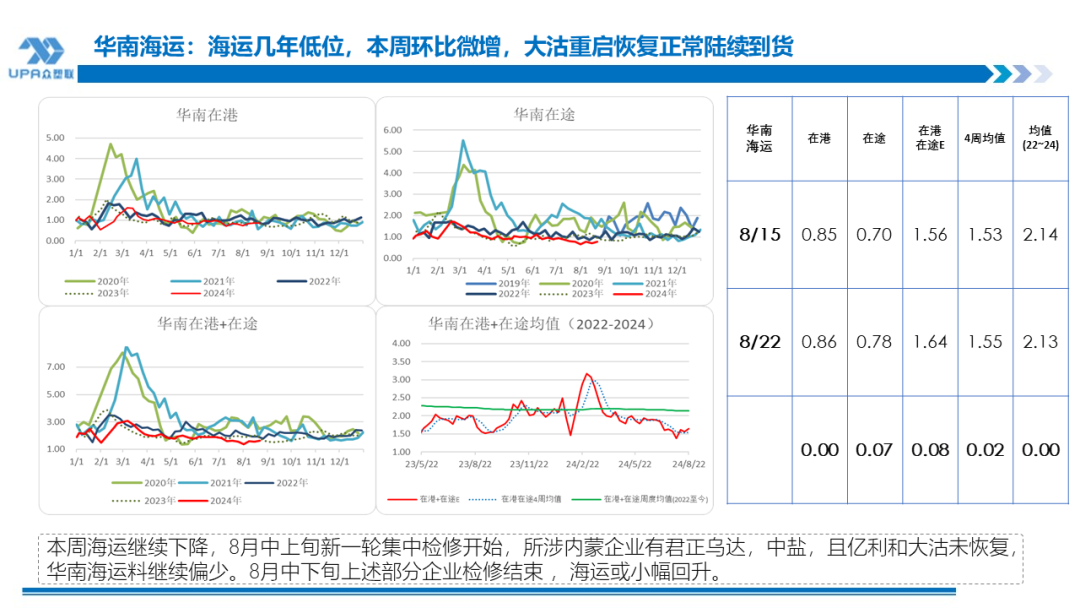

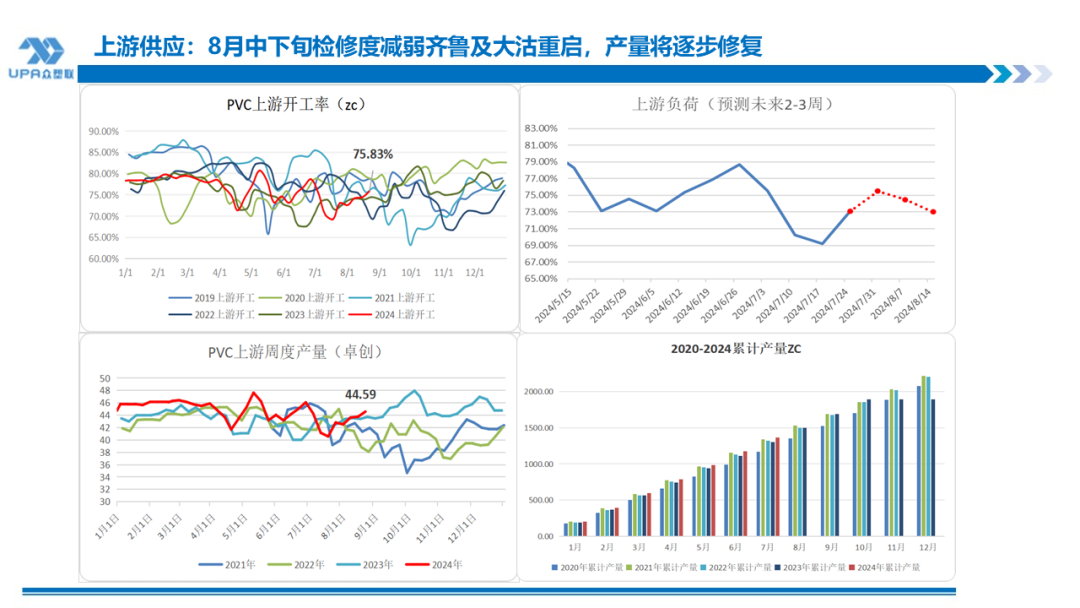

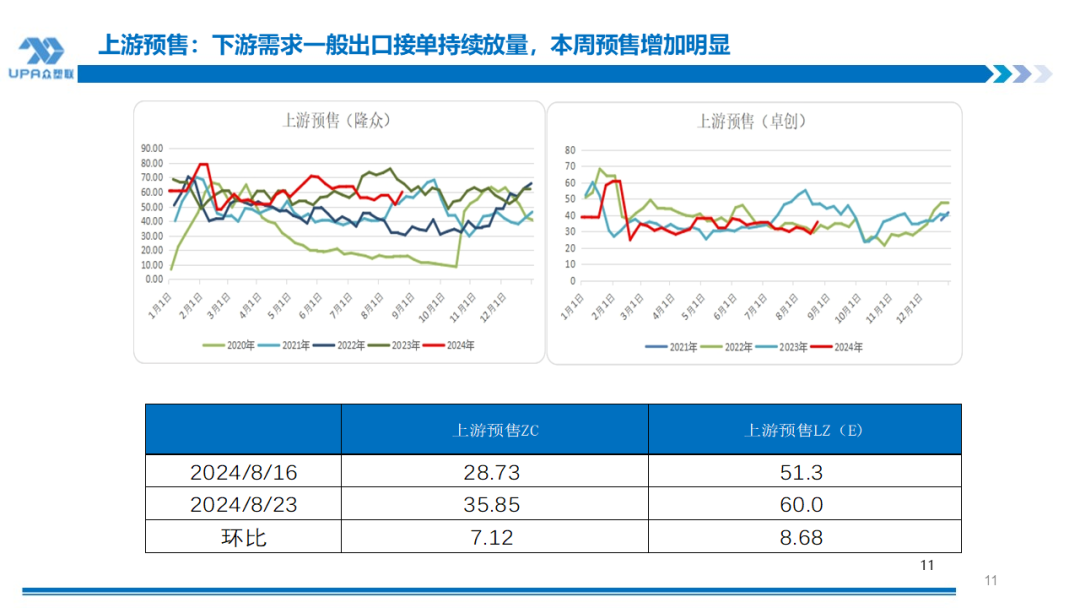

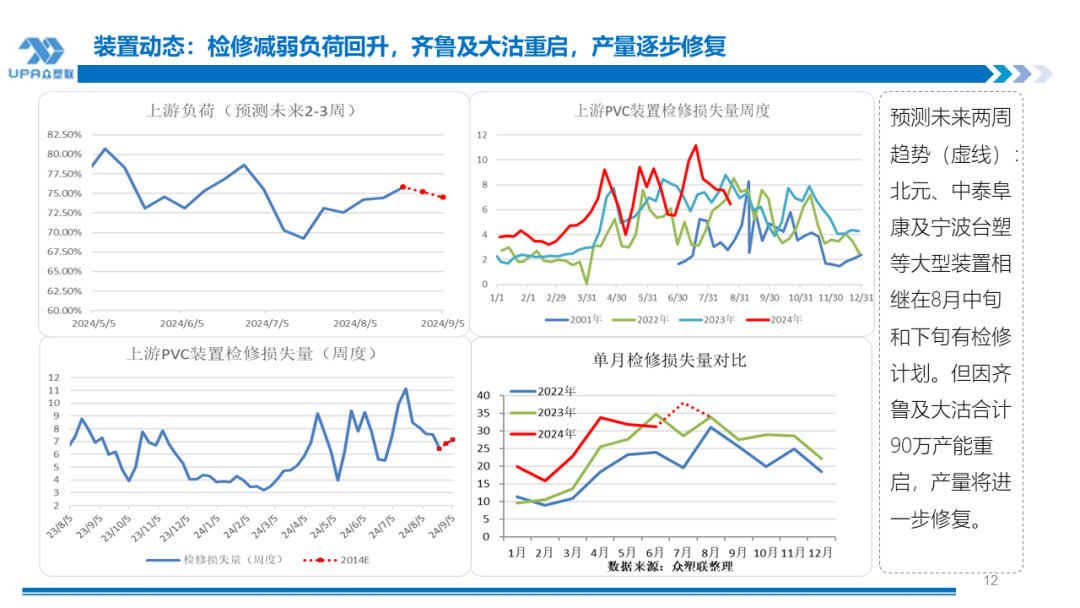

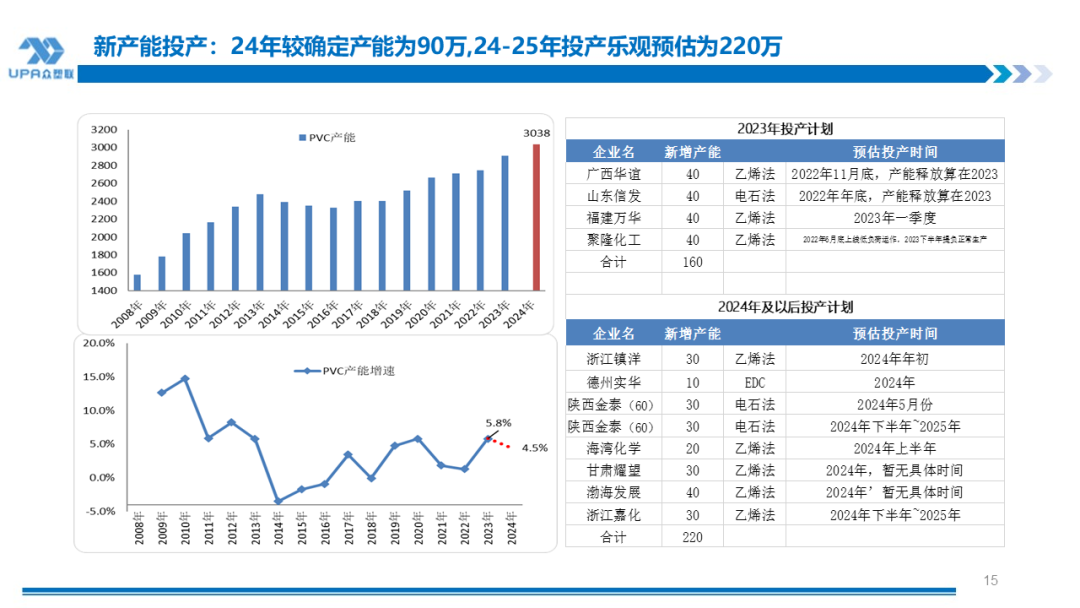

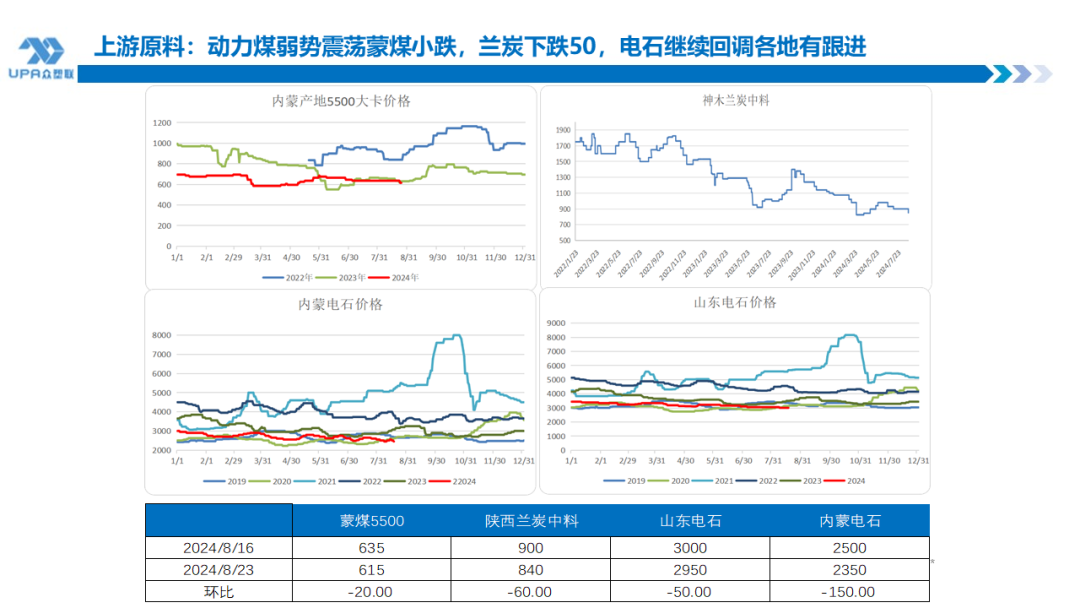

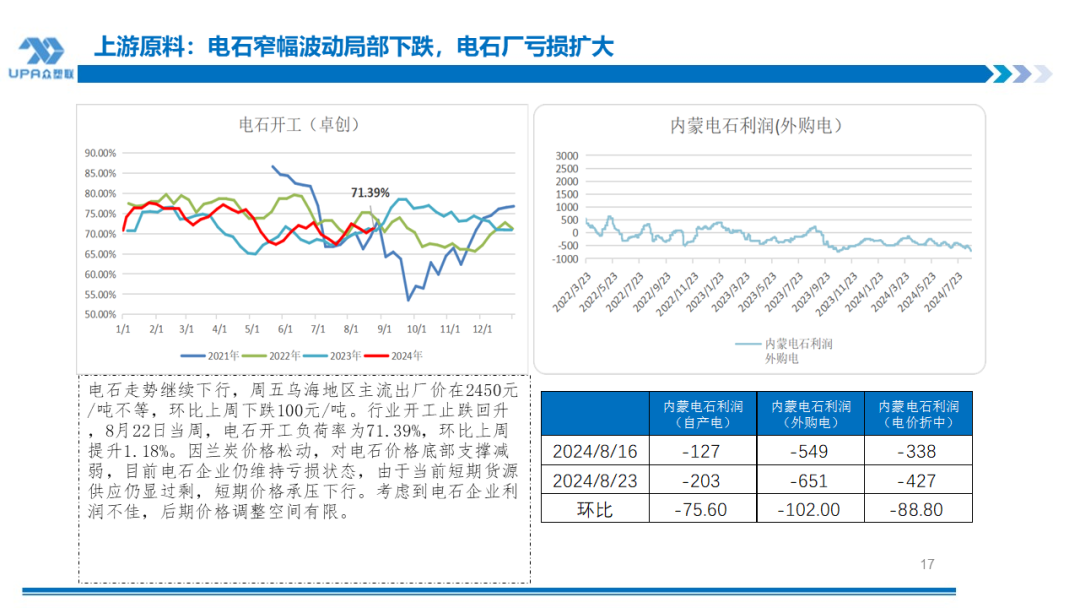

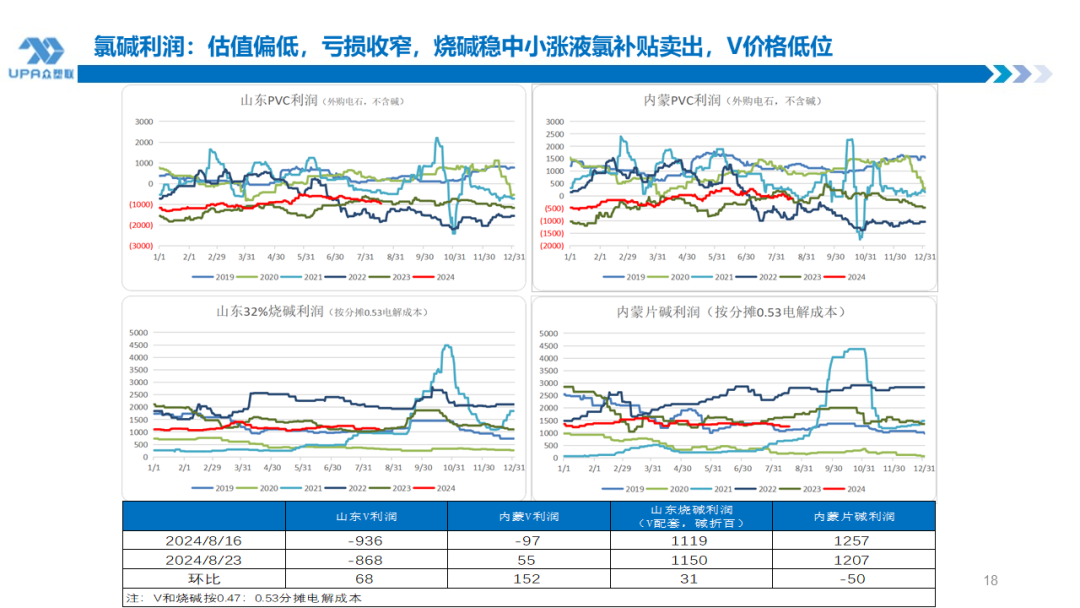

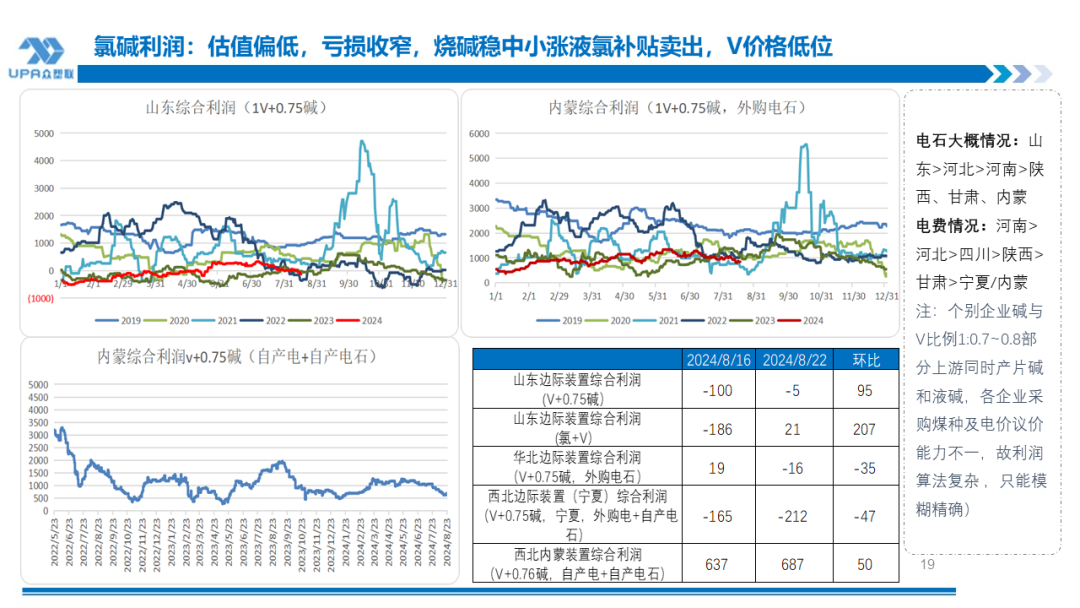

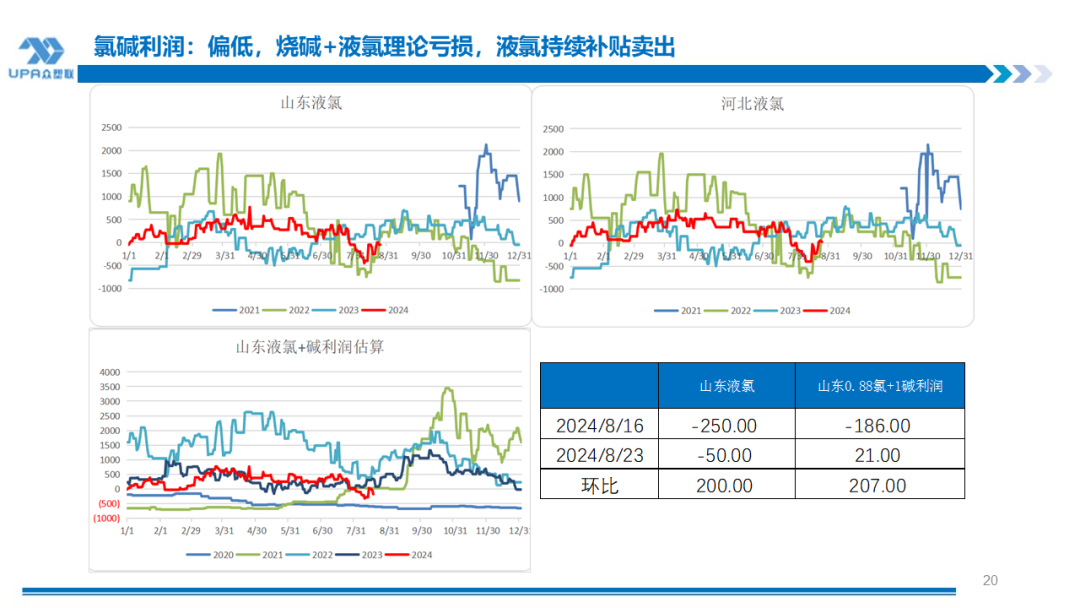

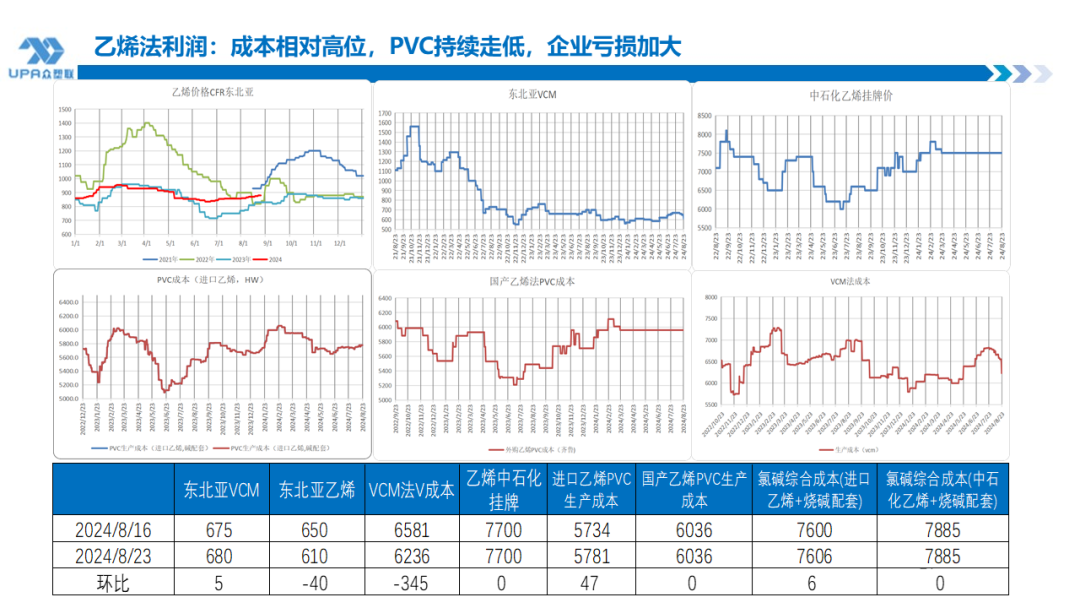

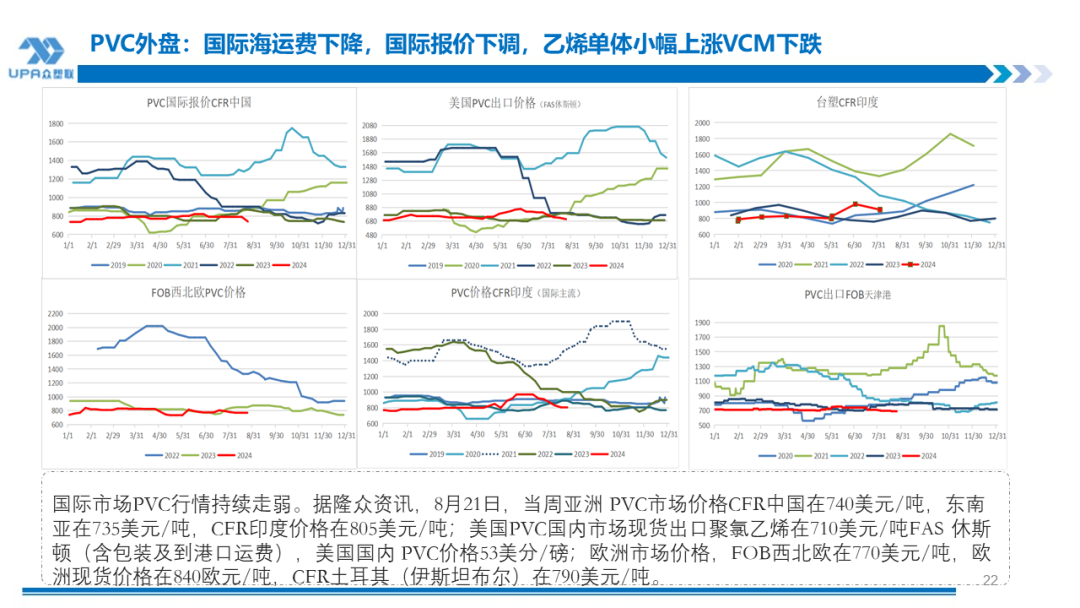

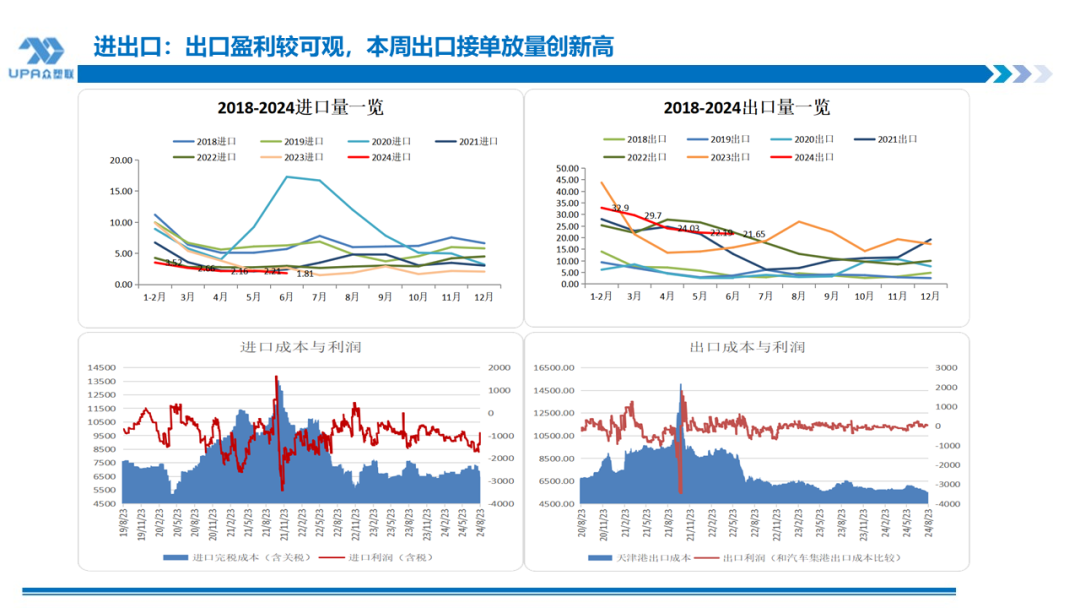

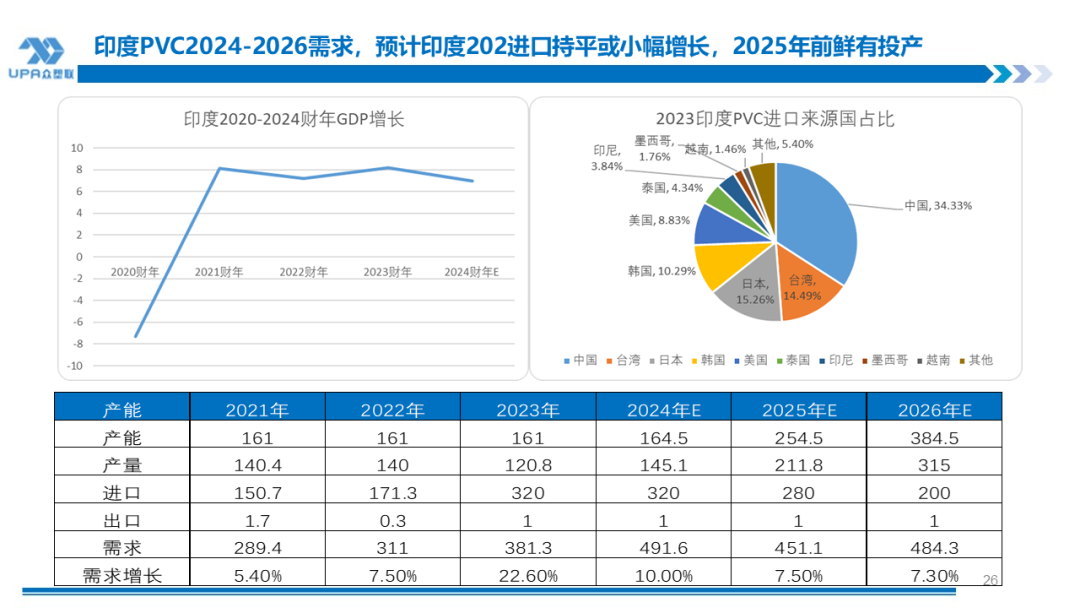

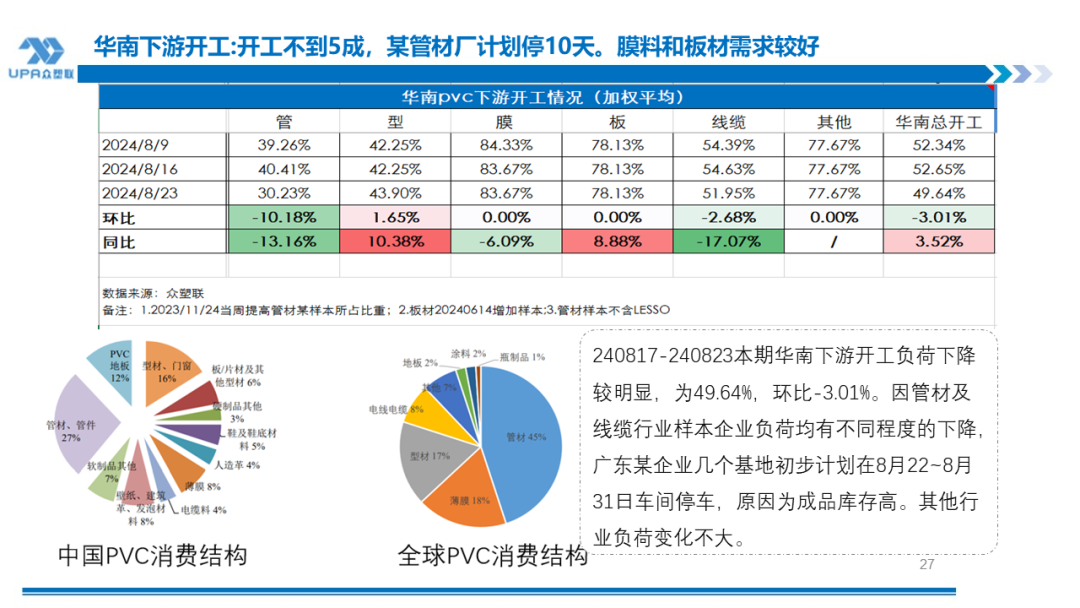

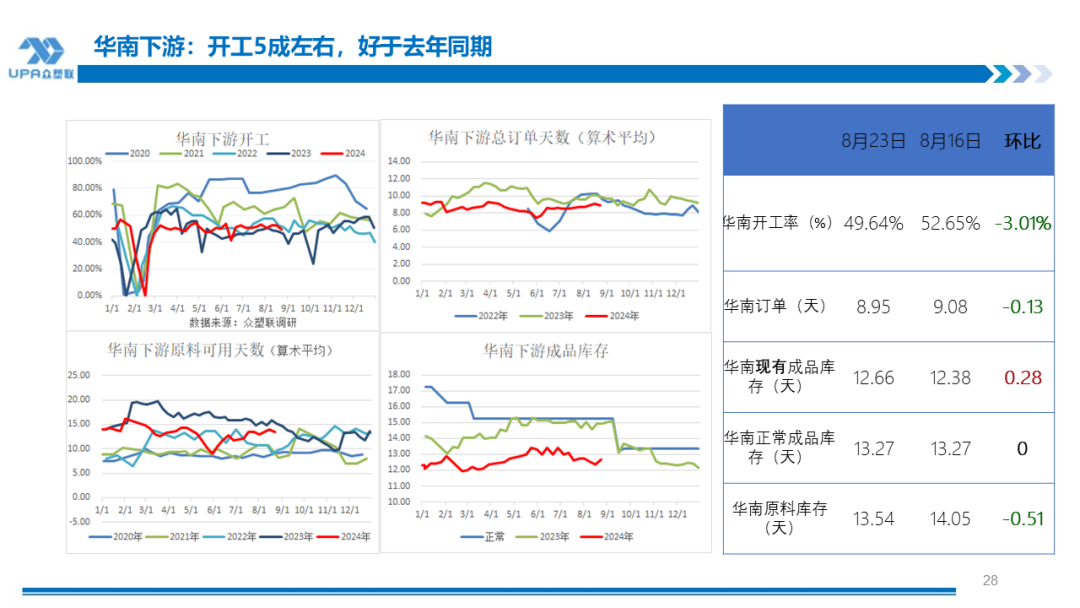

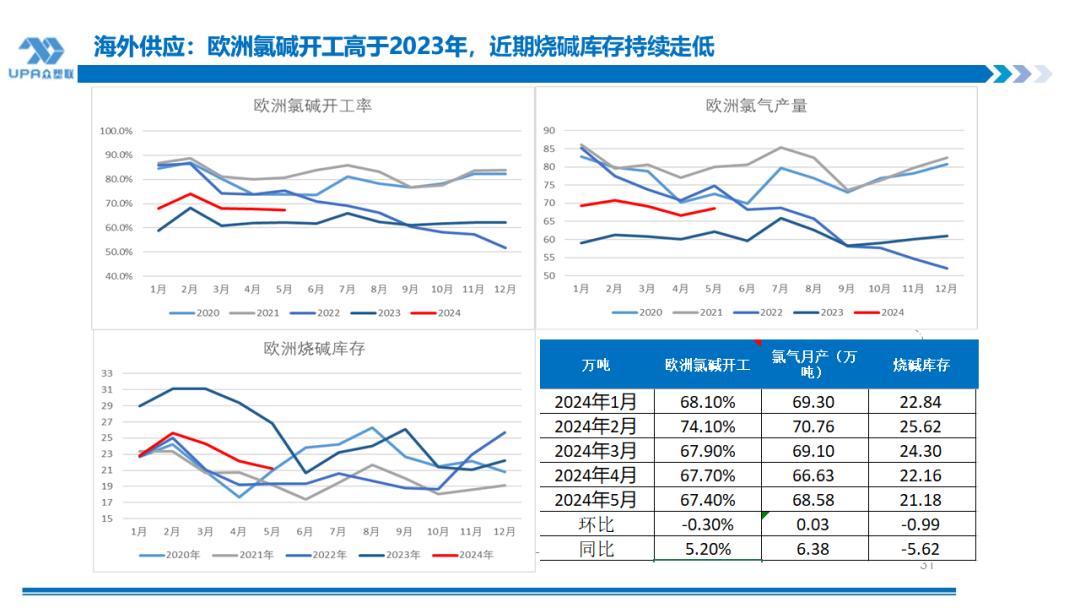

来源:众塑联 8.23 核心数据和观点

(转自:众塑联) 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:陈平 大中华区唯一正品官网 |